Как сэкономить семейный бюджет: таблица семейного бюджета

Содержание:

- Этапы ведения семейного бюджета

- Круговорот проблем процесса бюджетного планирования

- Составьте подробный финансовый план

- Из чего состоит шаблон расходов и доходов?

- Пример анализа доходов и расходов организации

- Какая программа домашнего бюджета лучшая — обзор ТОП-7

- Принципы ведения таблицы

- Какие правила надо соблюдать при ведении семейного бюджета

- Защита данных в ячейке от изменений

- Графа расходов

- Учет расходов и доходов семьи в таблице Excel

- Итоговый анализ бюджета

Этапы ведения семейного бюджета

Для начала определитесь, какой вид ведения бюджета вам подходит. Если что то не устроит, смените на другой. Я бы порекомендовал попробовать с общего.

Этап 1 — учет доходов и расходов

Начните вести учет расходов и доходов на протяжении 2 — 3 месяцев. Если вы расплачиваетесь картой, то наверняка у вас на телефоне стоит приложение банка. Сейчас в каждом из них есть анализ финансов. Из него вы сможете понять какие суммы и на что тратите.

Этап 2 — оптимизация расходов

После выполнения первого пункта, проведите анализ затратных категорий и по возможности откажитесь или сократите их. Не забывайте про годовые расходы (страховка авто, собрать детей в школу, налоги и т.д.). На них лучше откладывать ежемесячно небольшие суммы. Когда придет время оплаты у вас не возникнет вопроса где взять средства.

Этап 3 — постановка финансовых целей

Определитесь с финансовыми целями. Если доходов не хватает, чтобы откладывать на несколько целей, подумайте, какая цель важнее и начинайте откладывать на нее. Не стоит ставить себе недостижимые цели — смотрите на жизнь трезво.

Этап 4 — планирование семейного бюджета на месяц

Для примера возьмем две цели:

- Отпуск — нужно отложить 50 000 рублей за 10 месяцев, то есть 5000 ежемесячно.

- Спортивный велосипед за 30 000 через 12 месяцев, 2500 в месяц.

Резервный фонд — рассчитывается автоматически. Чтобы изменить % расчета, кликните по ячейке E4 два раза и замените в формуле цифру 10, на нужный вам процент. Или полностью удалите формулу и введите желаемую сумму.

Годовые расходы — о них я уже писал выше. Нужно посчитать годовую сумму и разделить на 12 месяцев. Получится сумма ежемесячных отложений.

Моя методика учета бюджета: Google таблица + приложение CoinKeeper 3. Приложение мне помогает оставаться в рамках бюджета. Каждый месяц я выставляю новый бюджет для той категории, где он поменялся. Быстро и просто. Траты заношу в ручную, мне так удобнее.

Круговорот проблем процесса бюджетного планирования

- Затягивание сроков. Планы и бюджеты не принимаются в срок и постоянно переносятся. В итоге компания сталкивается с тем, что бюджет/план должны догонять ее реальную жизнь, что чаще всего невозможно.

- Не идентичность показателей. Проблема многих компаний, в которых подразделения привыкли измерять свою эффективность или ставить планы на основе внутреннего представления, а не общих показателей системы планирования. Это часто приводит к тому, что предприятия упираются в стену из необходимости суммировать или вычитать друг из друга несопоставимые данные.

- Нет единой системы документов. Это приводит к затруднениям в процессе сопоставления данных отчетности и дальнейших бюджетных планов.

- Бесконечность согласования. Проблема всех крупных предприятий: лица, принимающие распорядительные решения, тормозят весь производственный процесс своим неисполнением бюджетных планов. Зачастую бесконечность процесса согласования бюджетных планов – это следствие низкого качества менеджерского состава или недостаточной организации самого процесса.

- Низкое качество IT-инфраструктуры. Приводит к тому, что процессы тормозятся из-за невозможности импорта/экспорта каких-либо данных или их сопоставления между собой.

- Несоответствие бюджетов и планов предприятия. На стратегическом уровне это несоответствие означает крах процесса бюджетного планирования, потому что верхним уровнем всего процесса и является стратегический план компании.

- Нереальность бюджетирования. Если план и факт значительно отличаются друг от друга, значит, процесс бюджетного планирования не соответствует тому, что происходит в реальности на предприятии, имеет неправильное основание, а также не опирается на принципы «сверху вниз» и «снизу вверх».

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

Смотреть

Составьте подробный финансовый план

Чтобы не потратить деньги в никуда, лучше заранее в начале

месяца составить финансовый план, удовлетворяющий потребности обоих партнеров.

Исходя из намеченных целей, потребностей, увлечений и

обязательных трат, сядьте вдвоем и составьте план действий:

- оплатить квартиру;

- коммуналку;

- интернет;

- деньги на телефон;

- еда;

- проезд;

- курсы жене;

- скалолазание мужу;

- купить мультиварку или другую необходимую технику;

- сбережения.

Внесите любые пункты, важные для вас обоих и не отступайте

от плана. Стоит учитывать погрешности, ведь цены растут и меняются, но не

превышайте допустимый лимит.

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

Раздел “Итого”

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течение года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течение года.

Раздел “Доходы”

Здесь мы вносим суммы доходов по статьям на каждый месяц

Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течение года иметь возможность вносить корректировки и грамотно планировать бюджет

В разделе “Доходы” есть пункт “Трансфер со сбережений”. В него вносятся значения, когда мы хотим в какой-то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

Раздел “Сбережения”

В строки раздела “Сбережения” мы вносим суммы по статьям и месяцам, на которые хотим отложить деньги.

Раздел “Расходы”

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкаст, аудио книги и т.д;

- Подарки/Благотворительность – траты на покупку подарков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на погашение долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Как выбрать правильный шаблон бюджета

Шаблон бюджета может быть очень сложным или очень простым: всё зависит от ваших целей

Это может быть создание бюджета для проекта на работе, отслеживание домашних расходов или планирование предстоящего важного события, например, свадьбы, или все вышеперечисленное вместе. В любом случае, важно выбрать подходящий шаблон для управления бюджета

Мы предлагаем вам описание различных типов шаблонов и расскажем, в каких случаях их стоит использовать.

Бюджет учебного клуба

Обычно учебные клубы для достижения своих ежегодных целей проводят мероприятия по сбору средств или получают спонсорскую помощь

Наличие бюджета учебного клуба важно для управления операциями и стратегиями клуба, а также для создания архива целей на каждый год. Данный шаблон бюджета учебного клуба поможет вам быстро отслеживать и управлять доходами и расходами клуба, а также сравнивать общий бюджет и текущий баланс

Бюджет студента ВНУ

Любому начинающему студенту необходимо как можно раньше создать свой студенческий бюджет. Хотя сумма денежных средств, необходимых для учёбы в ВНУ, может быть внушительных размеров, шаблон студента ВНУ поможет определить, сколько денег нужно на текущие расходы, сколько нужно сэкономить и каким образом претворить это в жизнь. В данном шаблоне студента вы найдёте таблицу для данных о доходах и расходах поквартально, и ещё одну таблицу для предварительной оценки ежемесячных школьных расходов.

Бюджет отдела

Бюджет отдела полезен для определения потенциальных расходов отдела на ближайший финансовый год. Данный шаблон бюджета отдела поможет вам сравнивать процентные изменения бюджетных показателей для каждого года.

Пример анализа доходов и расходов организации

Рассмотрим последовательность проведения анализа доходов и расходов на примере гипотетической компании ООО “Грузовики”. Предположим, что ООО специализируется на перевозке крупногабаритных грузов.

Этап 1. Составим таблицу, в которую внесем основные показатели деятельности ООО “Грузовики” за 2017-2018 гг. Изучив основные технико-экономические показатели, можно сделать выводы о том, что компания получает прибыль (она не убыточна), ведь показатели доходов и прибыли неуклонно растут с момента открытия по настоящий момент. Единственное, что можно посоветовать ООО — это попытаться снизить издержки, чтобы не наблюдать уменьшения рентабельности в перспективе.

Этап 2. Далее рекомендуется провести горизонтальный и вертикальный анализ доходов ООО “Грузовики”. Как видно, доходы ООО “Грузовики” от обычных видов деятельности увеличились в 18 раз в сравнении с предшествующим годом и составили 12 988 000 рублей. Кроме того, в 2018 году отмечались и иные доходы в сумме 32000 рублей. Состояние доходов удовлетворительное по 2 причинам:

- Показатели доходов растут в быстром темпе.

- Наблюдается преобладание доходов от основного вида деятельности (за оказание транспортных услуг и работ) над прочими денежными поступлениями.

Этап 3. Анализ состава, динамики и структуры расходов ООО “Грузовики” за аналогичный период. Выводы по таблице можно сделать следующие:

- Доля расходов по обычным видам деятельности (связанных с выполнением транспортных услуг) — 98,3% в 2018 году (+3,3% в сравнении с 2017 годом), причем управленческие расходы составили 98,2% этих расходов, т.к. менеджмент ООО “Грузовики” принял решение относить расходы по деятельности не к себестоимости, а к управленческим расходам.

- Расходов за 2018 год больше (12 664 000 рублей), чем в 2017 году (12 020 000 рублей), поскольку компания больше расходует средств по обычным видам деятельности (+11 837 000 рублей) и допускает больше прочих расходов (+183 000 рублей).

- Прочие расходы растут из-за удорожания услуг по проведению банковских операций.

Этап 4. Изучение структуры и динамики затрат по экономическим элементам компании за 2017-2018 годы

Обратим внимание не следующую таблицу. Из приведенных в ней показателей очевидны выводы:

- В 2018 году в структуре затрат по экономическим элементам наибольший удельный вес отмечается у затрат на оплату труда и у материальных затрат.

- За 2018 год в 29 раз выросли расходы по экономическим элементам и составили 11 837 000 рублей.

- На 9 026 000 рублей выросли материальные затраты, хотя в 2017 году таковых не было в принципе. Это следствие роста производительности труда.

- Произошел рост страховых взносов в 6 раз (+ 644 000 рублей) по причине роста оплаты труда.

- Затраты на выплату зарплат выросли в 6 раз (+ 2 145 000 рублей), но, поскольку увеличились также прочие расходы, их удельный вес снизился (с 77% до 21%).

- Прочие затраты выросли на 7 000 рублей.

Этап 5. Анализ доходов и расходов ООО “Грузовики”. Соотношение доходов и расходов превышает 1, значит, в целом ООО эффективно, но тенденция к снижению показателя в динамике — это негативным момент (следует увеличивать доходы).

Этап 6. Разовые затраты на создание групп в соц. сетях обусловлены необходимостью поиска целевой аудитории и повышения доходов:

Таблица ниже содержит в себе сведения о регулярных затратах, связанных с рекламированием услуг в соц. сетях:

Теперь, когда были произведены затраты на содержание социальных сетей и публикацию рекламы, необходимо исследовать факт эффективности данных мер. Как видно из следующей таблицы, реклама возымела эффект, доходы выросли на 6%, т.е. на 777 000 рублей (а участников групп стало на 5-7% больше). Показатель рентабельности вырос на 1,9%:

Какая программа домашнего бюджета лучшая — обзор ТОП-7

Помимо использования уже упомянутых тетради и Excel, для ведения домашнего бюджета можно использовать и специальные программы, которые доступны в сети Интернет для свободного скачивания.

Собственно, статистика показывает, что в 20% случаев использования данных приложений, семьям удается снизить свои расходы на 10−30%. Результат впечатляет, но как выбрать лучший софт для семейного бюджета?

Пожалуй, к софту следует применять следующие критерии:

- интуитивно понятный интерфейс;

- простота в использовании;

- наличие большого количества функций с возможностью ручного редактирования и выбора.

И открывает ТОП-7 приложений, которые соответствуют заданным параметрам, программа CashFly.

Среди достоинств данной программы можно отметить:

- возможность работать без инсталляции (то есть достаточно скинуть ее один раз на съемный носитель, и пользоваться ею где угодно);

- расширенный функционал — выбор статей расходов, доходов;

- возможность запланировать бюджет на установленный период;

- печать сводок и ведомостей.

- AceMoney

Данная программа также обладает мощными возможностями, и очень удобна в управлении:

- ведение и анализ всех операций дохода и расхода;

- учет запланированных платежей (в том числе кредиты, коммунальные платежи );

- встроенный функционал отчетности — который позволяет быстро вывести на экран сведения по любой статье затрат или поступлений, с возможностью выбора периода.

- Экономка

Очень хорошее приложение, имеющее понятный интерфейс и большой набор функций. Единственным ее недостатком является тот факт, что она имеет ограниченное пользование и требует покупки для открытия всех функций (стоит, кстати, она совсем недорого).

- учитывать все приходные и расходные операции, причем как по каждому пользователю, так и по всем вместе;

- формировать отчеты по указанным статьям, в том числе и запланированным в будущем;

- распечатывать сводки за указанный период времени;

- цветовые схемы для каждой статьи доходов и расходов.

- Домашние финансы

Еще одна прекрасная программа для ведения семейного бюджета. Простота в управлении, большой набор функций, приятный внешний вид — это далеко не все достоинства приложения.

Кроме того, «Домашние финансы»:

- множественность выбора статей расходов и доходов;

- составление текущих и плановых графиков и диаграмм для анализа статей;

- печать отчетов;

- ведение и обработка данных, поступающих от всех пользователей программы.

- Домашняя бухгалтерия

По некоторым данным, данное приложение занимает чуть ли не первое место по функциям и возможностям.

- очень простой интерфейс, содержащий в себе отдельные вкладки;

- планирование домашнего бюджета;

- множество напоминаний о будущих затратах;

- фильтрация событий;

- создание отчетов и сводных диаграмм.

Узнайте о преимуществах, которые предлагают дебетовые карты Авангард банка, и как их заказать.

Чем выгодна бонусная программа «Коллекция» от ВТБ-245 и как в ней зарегистрироваться расскажем далее.

- Домашняя экономика

Если честно, то данное приложение является наиболее близким для всех пользователей. Выполненная в стиле офисных программ (Excel), она сразу же получает преимущество в виде понятного интерфейса.

- четкое ведение расходных и доходных статей;

- отчетность по заданным параметрам и периодам;

- планирование будущих затрат и напоминание о предстоящих оплатах.

- ДомФин

Еще один привлекательный софт, в котором предоставлен тот необходимый минимум, позволяющий вести жесткий учет своих финансовых средств, планировать и анализировать текущие и будущие затраты.

Даже внешний вид приложения комфортен и прост, без излишне ярких цветов.

Принципы ведения таблицы

Есть несколько способов ведения таблицы по учету доходов и расходов:

- в блокноте или тетради с помощью ручки и калькулятора;

- в электронных таблицах Excel или Google Таблицах;

- в компьютерных программах и мобильных приложениях для ведения домашнего бюджета.

Выбирайте любой, но соблюдайте главные принципы. Тогда вы получите реальный домашний бюджет, который позволит правильно планировать и правильно распределять деньги. А это уже путь к составлению полноценного личного финансового плана, в котором есть место для реализации краткосрочных и долгосрочных целей.

Принципы составления и ведения таблицы:

- Регулярность. Лучше всего ежедневно вносить все, что пришло и ушло из вашего семейного кошелька. Ни в коем случае не запоминайте. Забудете. Если расплачиваетесь банковскими картами, то в конце дня внесите суммы из истории операций. Если используете наличные, сохраняйте чеки или где-то в телефоне (например, в заметках) напишите расходы.

- Терпение. Первый месяц вам может быть тяжело и захочется все бросить. У меня так было, и я, к сожалению, перестала вести таблицу. Делала я это вручную, и просто не хватило терпения записывать в блокнот цифры, а потом их считать. Потом я подготовила для себя электронную таблицу и автоматизировала процесс. Ею пользуюсь уже несколько лет. По времени занимает 1 – 2 минуты вечером. Чуть ниже я дам вам этот вариант для примера.

- Охват всех членов семьи. Это обязательное условие. Муж (жена), дети, бабушка (дедушка) и прочие домочадцы должны каждый день сообщать вам свои доходы и расходы. Лучше не позволять каждому вносить самостоятельно цифры в таблицу. Большая вероятность, что кто-то из них ошибется, и картина исказится. Наверное, для некоторых семей выполнение этого принципа окажется самым сложным. Придется поработать с каждым и выработать эту полезную привычку.

- Совместное обсуждение итогов и планов на следующий месяц. Это может быть очень увлекательно и реально объединять семью. Например, моя младшая дочь ищет заранее аргументы, почему я должна запланировать покупку ей нового наряда, а старшая убеждает ее, что такое она даже не наденет, потому что уже немодно.

Какие правила надо соблюдать при ведении семейного бюджета

Кроме общепринятого – «плати сначала себе», а именно: откладывания 10% семейных денег на будущее, есть и другие. Хотя даже это правило можно изменить и вывести на совершенно другой уровень: мы можем научиться реально платить себе «заработную» плату за все , что мы делаем, чтобы найти другие источники мотивации, ведь зависимость от денег, как от морковки для ослика, со временем начинает раздражать и превращает жизнь в цепочку однотипных действий, в рутину, которая не радует и не развивает.

Короче, есть еще правило «золотого сечения» для формирования запасов продуктов питания, например, организация движения продуктов в холодильнике, а также золотые правила семейной экономики типа « ничего лишнего», «ничего сложного», «ничего специального» и т.д., потому что жизнь с деньгами или без них должна быть легкой.

Но самое главное правило, на мой взгляд – это «чужое нельзя брать без разрешения». Это то, чему учили нас в детстве родители и школа, но именно это правило постоянно нарушается в окружающей нас действительности и подрывает основы частной собственности. Ведь никто не хочет в жизни оказаться жертвами Лисы Алисы и Кота Базилио из детской сказки про Буратино.

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

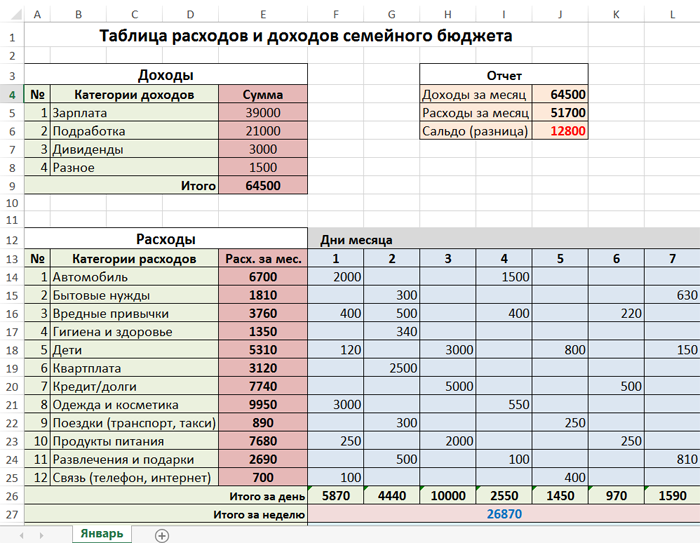

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

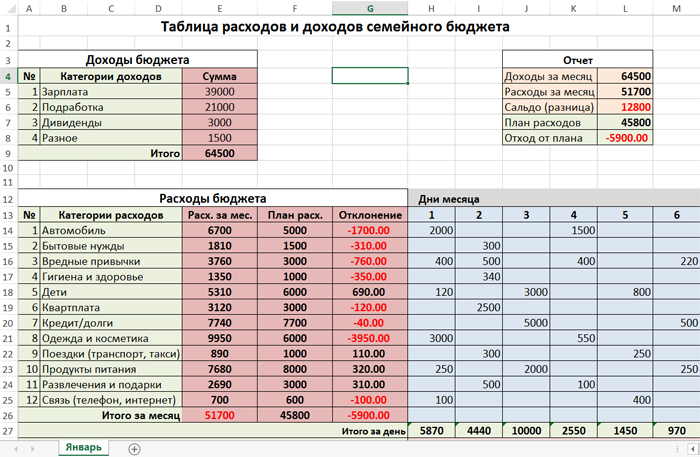

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

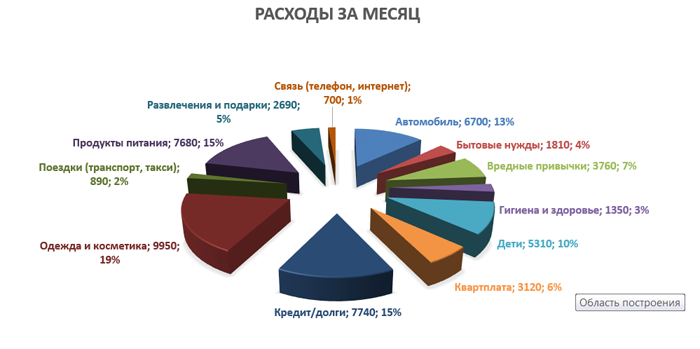

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

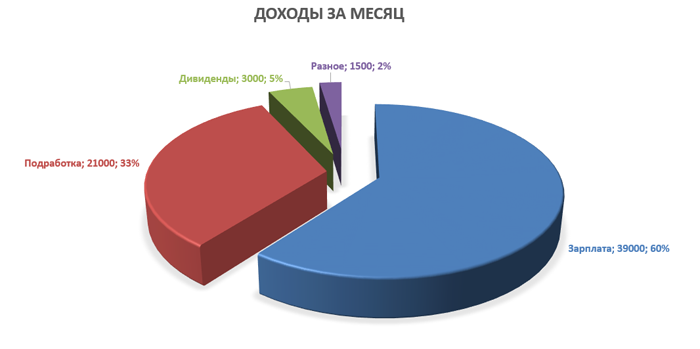

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Итоговый анализ бюджета

При итоговом анализе семейного бюджета у нас есть определенные данные, которые мы можем исследовать — это сам бюджет на определенный период и исполнение его за данный период, это цифры наших расходов разнесенные по статьям.

При итоговом анализе семейного бюджета у нас есть определенные данные, которые мы можем исследовать — это сам бюджет на определенный период и исполнение его за данный период, это цифры наших расходов разнесенные по статьям.

И на данном этапе мы, рассматривая эти цифры, можем принять решения

- по необходимости детализации или сворачивания отдельных статей бюджета

- по необходимости увеличения или уменьшения сумм по определенным статьям

- вообще по реорганизации каких-то областей потребления или поступления денег

Например, нас не устраивает фактическая сумма затрат на автомобиль, то можем принять решение о детализации этой статьи на несколько подстатей: бензин, страховка, ремонт, разное.

Это, конечно, нам не уменьшит сумму затрат. Но позволит на следующий период планировать расход средств уже с нужной нам детализацией и собирать информацию о расходах по более подробным статьям. И при следующем анализе мы сможем понять, почему такая сумма тратиться на автомобиль и что нужно предпринять, что бы ее уменьшить (а может вообще отказаться от автомобиля).

Если инструмент ведения бюджета позволяет, то можно сразу пересчитать потраченные суммы по выделенным статьям. Но это возможно далеко не всегда.

Следующий пример, если у нас раньше статья «Одежда» была детализирована на папину, мамину, детскую и прочую. А теперь у нас нет больше необходимости в детализированных суммах, то мы можем убрать детализацию, оставив просто статью «Одежда». Это упростит и планирование, и ведение бюджета.

Важный момент при анализе бюджета — это сопоставление планируемых сумм и фактических. Если суммы примерно сходятся, то это хорошо, но если идут существенные отличия либо в плюс, либо в минус, то необходимо понять причину расхождений.

- Либо мы при планировании допустили ошибку и фактические суммы именно такие.

- Либо мы не смогли исполнить бюджет по причине форс-мажора.

- Либо мы допустили перерасходы по причине собственной недисциплинированности.

В первом случае это нужно учитывать при планировании следующего периода и корректировать сумму.

Во втором случае планируемая сумма не изменяется.

В третьей ситуации для всех участников нужно принять решение: либо дисциплина, либо прощай бюджет и поставленные финансовые цели.

Иногда по анализу бюджета могут быть приняты кардинальные решения, касающиеся той или иной области жизни. Один пример я уже привел выше — отказ от автомобиля в пользу такси или аренды.

Кстати, на сайте есть калькулятор, который позволяет оценить, что выгоднее автомобиль, такси или аренда авто.

Другим примером могут быть ваши обеды на работе в кафе. При анализе бюджета вы можете увидеть, что сумма за ваши обеды в кафе может быть сопоставима с суммами на продукты для всей семьи за месяц. И если есть возможность, то вы можете принять решение готовить обеды дома и брать их на работу. Или поискать более дешевое кафе, пусть чуть подальше от вашего офиса.

И вот когда каждая статья расходов семейного бюджета рассмотрена и по ней принято какое-то решение, тогда анализ можно считать завершенным.