Бюджет семьи

Содержание:

- Раздельный бюджет – что он дает

- Доходы семьи: фиксированные и переменные

- Что такое семейный бюджет?

- Зачем вести семейный бюджет?

- Что еще учитывать при планировании расходов семейного бюджета

- Планирование семейного бюджета на месяц правильнее всего начинать с планирования обязательных расходов, без которых нельзя обойтись.

- Где вести домашнюю бухгалтерию

- Таблица расходов и доходов семейного бюджета

- Планирование расходов

- Создание пассивного дохода

- Что такое семейный бюджет?

- Дополнительные методы планирования семейного бюджета

- Подборка бесплатных шаблонов Excel для составления бюджета

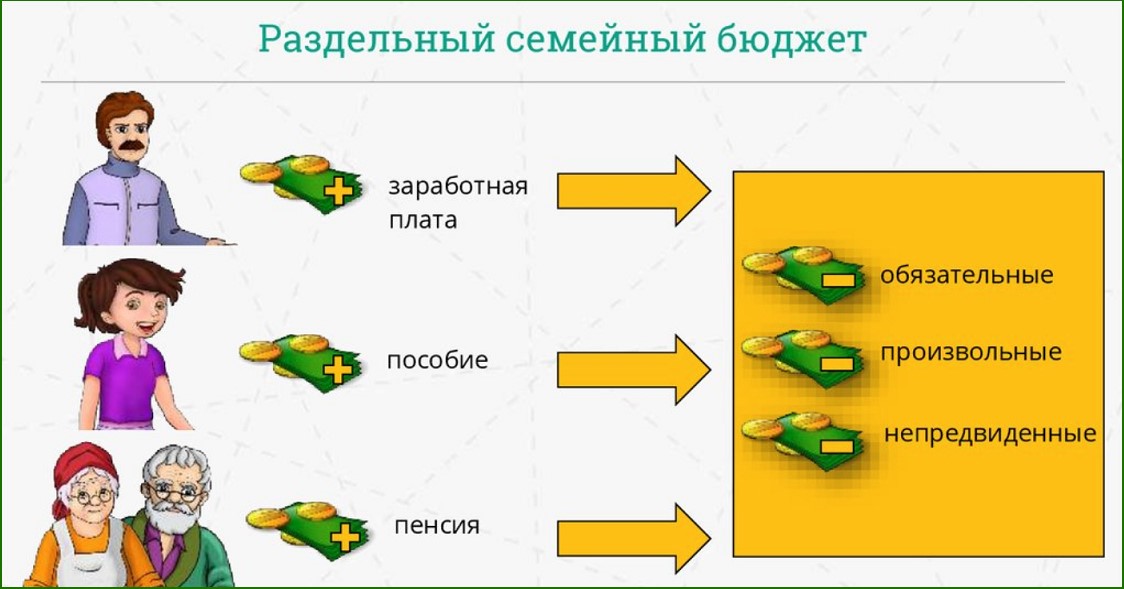

Раздельный бюджет – что он дает

Раздельный бюджет на самом деле практикуется чаще, чем могло бы подумать большинство семейных пар. Если у каждого свой счет, свои пластиковые карты, свои сбережения на свою мечту, но при этом общие траты на коммуналку, продукты и ипотеку – это идеальная схема раздельного семейного бюджета. Конечно, тут тоже есть много нюансов и подводных рифов. Нередко семья терпит полный крах, когда натыкается на них.

Загрузка …

Но дело тут не столько в том, что схема несовершенна. А в том, что наши люди в силу своего менталитета и внушенных родителями стереотипов не могу использовать грамотно ее преимущества. На Западе, кстати, с этим намного проще. Там никто не впадает в истерику, когда узнает о закрытом счете половинки в какой-нибудь оффшорной стране.

Сложность в том, что у нас молодые люди финансово не особенно образованны. С детства они видели шаблон родительских отношений, созданный еще в советские или постсоветские времена. Сегодня эта схема выстраивания семейного бюджета не работает, потому что изменилось все: регулярность выплат, категории расходов, размеры зарплат и пособий для мужчин и женщин. Вот почему многие примеряют на себя раздельные траты доходов. И получают вот такие преимущества:

- Чувство независимости даже после официального бракосочетания. Друзья жалуются, что надоело менять пин-код на карте, потому что жена снимает все, как только средства начисляются. А у других такой проблемы нет, потому что жена и не знает, сколько карт на самом деле.

- Возможность купить то, что хотелось, к празднику, и сделать сюрприз партнеру. Во многих семьях исчезает обычай делать друг другу личные и трогательные подарки на Рождество или к 8 Марта именно потому, что мужчине очень сложно выкроить из общего бюджета суммы, чтобы отложить на сюрприз. А неработающей женщине еще сложнее. Да и зачем, если и так в магазин ходят вместе и вместе выбирают все – от мочалок для посуды до норковой шубы.

- Не нужно менять свои привычки и убеждения. Это особенно ценно, если один привык кушать мясо три раза в день, но одеваться на рынке у вьетнамцев. А другой лучше перебьется чаем с крекерами, но купит новую сумочку.

Главный и серьезный недостаток раздельного бюджета – сложность копить вместе на какую-то общую цель. Для той половинки, которая получает меньше, откладывание оговоренной суммы ежемесячно в общий котел может превратиться в тот же кредит, пусть домашний, но непосильный и угнетающий. А едва ли кому-то хочется строить свои отношения на угнетении любимого человека. Раздельный бюджет может разделить все, не только финансы – это обратная сторона независимости. Но она необязательна.

Прочитайте, как правильно составить семейный бюджет в гражданском браке.

Впрочем, тут все зависит от моральных качеств обоих. Если кому-то нравится чувствовать себя «царем», он, с одной стороны, будет пользоваться преимуществами раздельного бюджета и специально дразнить партнера, ставить в неловкое положение, унижать, если угодно, дорогими подарками. С другой стороны, немало таких женщин, которые буквально оккупируют финансовую территорию супруга, даже если сами не работают и работать не собираются. Но мама и американские комедии научили, что так правильно, и пусть теперь бегает и выпрашивает на свое пиво. «Если пропылесосит и вынесет мусор вовремя – может, и разрешу».

Очевидно, на вопрос о том, должен ли быть общий бюджет у мужчины и женщины, ответить можно так: главное, чтобы он вообще был. Чтобы были отношения. Чтобы было, что делить и планировать в этих отношениях. Чтобы не угасало желание это делать. Тогда оптимальное решение найдется рано или поздно, методом проб и ошибок. А по поводу того, кто внесет больше в этот бюджет, и должен ли это делать обязательно мужчина, у нас есть отдельная статья.

Доходы семьи: фиксированные и переменные

В первую очередь, возможности для экономии семейного бюджета зависят от размера доходов семьи. Семейные доходы подразделяются на денежные и натуральные, постоянные и переменные.

Денежные доходы семейного бюджета представляют собой совокупность заработной платы всех домочадцев, различные государственные выплаты (пенсии, пособия, стипендии), проценты по денежным вкладам, прибыль от предпринимательской деятельности. Кроме того, к денежным доходам относятся те средства, которые были получены благодаря продаже квартиры, машины, предметов мебели и других вещей.

Натуральные доходы представляют собой все вещи и различные ценности, которые были получены домочадцами за выполненную работу, в качестве подарка или переданы им по наследству. К примеру, получение мужем в наследство квартиры, оставшейся после смерти его бабушки, относится к натуральному семейному доходу.

В зависимости от регулярности поступления, выделяют постоянные и переменные доходы. Постоянными называют доходы, которые регулярно поступают в семью, в течение определенного промежутка времени (обычно в течение месяца). Постоянные доходы можно легко подсчитать, предвидеть их поступление в семейный бюджет, поэтому их также называют фиксированными. К видам фиксированного дохода относятся: регулярно выплачиваемая заработная плата, пенсия, стипендия, различные государственные пособия и материальная помощь.

Переменный доход – это нерегулярная семейная прибыль, которую трудно предугадать и заранее включить в семейный бюджет. Примеры: выигрыш в казино, прибыль от сделки, получение наследства, подарков, премия, денежное вознаграждение за победу в каком-либо конкурсе, соревновании. Семьи с переменными доходами затрудняются в расчетах своего бюджета, так как не знают, сколько денег к ним поступит в ближайшем будущем.

Что такое семейный бюджет?

Семейный бюджет – это ежемесячный план, согласно которому вы распоряжаетесь доходами вашей семьи. Каждый месяц вы зарабатываете деньги и каждый месяц их тратите.

Бюджет позволит вам понять, какой точный доход ваша семья имеет каждый месц и куда уходят эти деньги. Он поможет вам жить по средствам.

Планирование семейного бюджета начинается с фиксации всех доходов вашей семьи.

Затем вы записываете все расходы вашей семьи, и вот тут-то начинается интересное. Большинство людей, которые никогда не занимались составлением семейного бюджета, будут удивлены (а в некоторых случаях ошарашены) тем, какие суммы заработанных с трудом денег каждый месяц уходят на вещи, которые, в общем-то, не так и нужны!

Начав заниматься своим бюджетом, вы сможете направить ваши деньги в нужное русло.

Зачем вести семейный бюджет?

Помимо очевидных преимуществ ведения личного бюджета, семейный бюджет позволит исключить непонимание партнеров по финансовым вопросам. Проблемы с деньгами — крайне популярная причина проблем в семье, приводящая даже к разводам.

Планирование семейного бюджета позволит вам:

- обеспечить прозрачность и доверие в финансовых вопросах;

- исключить конфликты на почве денег;

- создать основу для достижения семейных финансовых целей;

- обеспечить финансовую стабильность всей семьи;

- прививать финансовую грамотность детям.

При этом, в ведении семейного бюджета есть пара минусов, например отсутствие «личных» расходов и интриги при покупке подарков. Однако, их можно исключить, договорившись о бюджетах на персональные траты, которые не отражаются в семейных расходах.

Огромным преимуществом ведения семейного бюджета является также привитие навыков и привычки планирования финансов детям. Если вы добавите к этому еще и базовые книги по финансовой грамотности — вы обеспечите им достойное будущее при любой экономической ситуации.

Что еще учитывать при планировании расходов семейного бюджета

Теперь вы знаете, из чего складывается семейный бюджет. Не забывайте про праздничные дни, например Восьмое марта, юбилей, Новый год.

Решите, сколько вы готовы потратить на праздник. Просчитайте, каким будет месячный расход, после этого запишите ваш доход за месяц. Выяснилось, что расход больше? Тогда бюджет необходимо скорректировать. Далее просчитываем месячные семейные траты за год. Сделать это можно, просто скопировав форму бюджета 12 раз.

Некоторые считают, что вести семейный бюджет — значит постоянно экономить, запрещать себе любые покупки. В реальности же это не так.

Только отслеживая свои доходы и затраты, можно управлять денежными средствами. В современной семье ведение бюджета — обязательная процедура, такая же, как чистка зубов. Вам понравится эта полезная привычка. Контролировать траты интересно. Ведь вы увидите, на что уходят заработанные деньги. Просто изучите отчет по расходам вашего семейного бюджета за полтора года.

Планирование семейного бюджета на месяц правильнее всего начинать с планирования обязательных расходов, без которых нельзя обойтись.

Планирование семейного бюджета на месяц правильнее всего начинать с планирования обязательных расходов, без которых нельзя обойтись. Безусловно, у каждой семьи они свои, но, при этом, есть однотипные расходы, присущие каждой семье.

1. Коммунальные расходы. Без них никуда. За квартиру нужно платить, да и задержки с платежами только увеличат размер следующего платежа (за счет насчитанных пеней). Предполагаем, что платежи за коммунальные услуги в нашем случае составляют 4 500 рублей.

Если вы снимаете квартиру, то планирование необходимо начинать с платежа за квартиру.

2. Платежи по кредиту. Тоже обязательный платеж. Если не платить вовремя по кредиту, во-первых, банк начислит штрафные санкции, которые даже за недельную задержку могут существенно увеличит сумму платежа, а во-вторых, если не платить по кредиту, банк впоследствии может изъять залог (в нашем примере машина находится в залоге). Предположим, что платеж по кредитному договору составляет 10 200 рублей.

3. На продукты в месяц мы тратим примерно 12 000 рублей. Супруга старается больше готовить, это дает возможность не покупать готовые блюда и полуфабрикаты, что соответственно существенно снижает расходы на питание семьи, что с учетом постоянного роста цен на продукты становится хорошей экономией.

4. За школу мы, конечно, не платим, но ежемесячно нам приходится платить по 1 500 рублей за питание сына. Плюс он ходит на подготовительные курсы, это еще 1 000 рублей в месяц.

5. Транспортные расходы. Если до работы или школы можно добраться только на транспорте, то расходы на транспорт также включаются в обязательные расходы. Предположим, на транспорт в месяц уходит 500 рублей. Плюс автомобиль активно эксплуатируется, расходы на топливо, примерно, 2 500 рублей в месяц.

Таким образом, обязательные расходы на текущий месяц в нашем случае составили 32 200 рублей. Оставшаяся сумма от заработной платы взрослых составила 12 800 рублей. Эту сумму уже можно тратить на прочие нужды (одежда, обувь, школьные принадлежности и т.п.).

Где вести домашнюю бухгалтерию

Удобнее всего вести финансовые подсчёты при помощи таблицы. Создать её можно самостоятельно или воспользоваться специальным приложением. Ниже я приведу наиболее популярные варианты и покажу, как это делать.

Тетрадь

Доступный и лёгкий вариант. Как именно вести тетрадь семейного бюджета решает каждый самостоятельно. Например, на листе можно нарисовать таблицу или просто записывать доходы и расходы. Но не следует забывать о человеческом факторе, записывая информацию или при проведении расчётов можно легко ошибиться, что повлияет на результат.

Excel или её аналоги

Программа для работы с таблицами, Excel, есть практически у каждого владельца ПК. Реже можно встретить что-то вроде опенофиса или аналогов.

С помощью таких программ можно создать простую таблицу, а при необходимости выделить ячейки разными цветами. Воспользовавшись формулами и фильтрами очень удобно автоматизировать заполнение: подсчет суммарного дохода/расхода по той или иной категории, общих расходов за месяц.

Google-таблицы

Google-таблицы являются аналогом Excel с практически идентичным функционалом, но не требуют предварительной установки. К тому же получить доступ к таблице можно с любого устройства, на котором есть выход в интернет. Лично я для учета ежемесячного бюджета использую именно их. Пример месячного бюджета (специально взял уже готовый шаблон, но на цифры можете особо не смотреть, накидал просто от балды. Есть и шаблоны годового бюджета):

Подробный обзор табличек от гугла можете почитать вот в этой моей статье. Особенно радуют уже готовые шаблоны, вам останется только вбить недостающие статьи расходов или доходов, а формулы подсчитают всё за вас.

Специальные программы

Если составить таблицу кажется сложно, можно воспользоваться специальными программами. В сети их просто огромное количество. Из наиболее популярных можно выделить:

- Alzex Personal Finance (для Windows).

- Домашняя бухгалтерия (для Android и IOS).

- Дребеденьги (для компьютера и смартфона).

Использование приложения максимально упрощает процесс ведения домашней бухгалтерии. При этом программа подскажет, как правильно распределить семейный бюджет исходя из полученных данных.

Таблица расходов и доходов семейного бюджета

Для большей наглядности изучите табличку, в которой представлено, из чего складываются расходы семейного бюджета.

1. В расходы семейного бюджета входят:

| Обязательные платежи | Отказаться от этих трат не получится. Сюда относятся оплата счетов за квартиру (газ, вода, электричество, вывоз мусора, капитальный ремонт), оплата сотовой связи, интернета, оплата школы и детского садика, если у вас есть дети. |

| Платежи по кредитам и займам | Погашение кредита, микрозайма, долга, а также плата за использование кредитки. |

| Продукты питания | Покупка еды и напитков. Можете записать в эту графу общую сумму по чеку или каждый купленный товар по отдельности, но это будет дольше по времени. |

| Периодические платежи | Оплата работы нянечки для ребенка, уборщицы, оформление страховки и так далее. |

| Транспорт | Покупка проездного либо разовых билетов в автобусе или метро, передвижение на такси, транспортировка крупногабаритных вещей, оплата доставки и так далее. |

| Одежда и обувь | Приобретение обуви, одежды, оплата услуг мастера по ремонту, оплата услуг швеи. |

| Бытовые нужды | Бытовая химия, парфюм, порошок, кухонные приборы, товары для личной гигиены. |

| Здоровье и красота | Лекарственные средства, оплата лечения, анализов, сеансов массажа, приобретение косметических и парфюмерных средств, оплата услуг парикмахера, косметолога и так далее. |

| Налоги | Налоговые выплаты. |

| Спорт | Покупка абонемента (либо оплата разового посещения) в фитнес-клуб, бассейн. Посещение корта, лыжной базы, пляжа, ледового катка. Услуги проката, оплата работы личного тренера, покупка тренажеров для дома, лыж, коньков, велосипедов и тому подобное. |

| Хобби | Приобретение товаров для вашего увлечения: пряжи или тканей, удочек или ружей и так далее. |

| Развлечения и досуг | Посещение кофеен и ресторанов, театров, выставок. |

| Домашние питомцы | Затраты на покупку питания и средств ухода для животных, посещение ветеринарной клиники, выставок, вязка. |

| Личные нужды членов семьи | Личные траты ваших родных, карманные деньги для детей. |

| Ремонт | Ремонтные работы, оплата услуг специалистов, покупка керамической плитки, клеящего состава, линолеума и т. д. |

| Дача, сад | Траты на уход за дачным участком, загородным домом, оплата членских взносов, коммунальных услуг, покупка семян, саженцев, удобрений, инструментов и всего необходимого. |

| Автомобиль | Сюда относятся траты на топливо, оплату стоянки либо гаража, оформление страховки, выплата штрафов, затраты на регистрацию авто, покупка запасных частей, посещение автосервиса, автомойки. |

| Праздники и подарки | Покупка презентов, посещение праздничных мероприятий. |

| Расходы на проекты | Затраты за сайт, например, если вы — блогер. Оплата хостинга, домена, оплата работы удаленных специалистов. |

2. Из чего складывается семейный бюджет:

| Постоянные доходы членов семьи | Заработная плата, пенсионные выплаты, премиальные, проценты по банковскому вкладу, дивиденды, дополнительные доходы |

| Пособия и льготы | Субсидии на оплату квартиры, получение льгот, если у вас много детей, получение пособий по потере кормильца |

| Подарки | Получение презентов, которые имеют высокую материальную ценность |

| Пассивный доход | Выплаты процентов по банковскому вкладу, дивиденды |

| Размусоривание | Продажа ненужных вещей |

Расходы семейного бюджета можно снизить, если ответственно подойти к учету ваших доходов и правильно управлять деньгами.

Планирование расходов

Планирование расходов мы разделим на несколько этапов.

Сначала мы спланируем все обязательные расходы — те, без которых мы не можем ни как обойтись. Это, например, оплата коммунальных услуг, погашение кредитов, оплата садика, оплата стоянки, расходы на бензин и прочее.

Затем мы спланируем расходы, связанные с достижением поставленных целей, ведь для этого же мы с вами затеяли ведение семейного бюджета. Например, это может быть накопление на отпуск, или досрочное погашение кредита, или оплата каких либо курсов.

И только после этого мы планируем все остальные расходы, которые хотим контролировать.

Обязательные расходы

При планировании обязательных расходов важно ничего не забыть. Совершенно необязательно под каждый вид расходов создавать свою статью бюджета

Она вообще может быть одна: «Обязательные расходы», но в этом случае ее желательно расшифровать, что в нее входит, что бы быть уверенным, что ничего не забыли.

Пример планирования обязательных расходов:

- Квартира — 10 000 руб. (коммунальные, капитальный ремонт, охрана двора).

- Транспорт — 8 000 руб. (стоянка автомобиля, бензин, мойка 2 раза)

- Дети — 8 500 (садик, школьные обеды, танцы, репетитор)

- Продукты — 15 000 руб.

- Погашение ипотеки — 9 000 руб.

Итого 50 500 руб.

В этом разделе вы должны учесть все расходы, от которых не можете отказаться по объективным (внешним) причинам, например,

- продукты — кушать же хочется,

- коммунальные платежи — вы же живете в квартире и не хотите, что бы вас выселили,

- кредиты — раз деньги взяли в долг, то их нужно отдавать

и так далее.

Что будет дополнительно входить в перечень обязательных расходов — это предмет договоренности участников бюджета.

Например, папа пожелает, что бы в обязательные расходы были включены расходы на еженедельное посещение бани, а мама — на посещение маникюра

И это нормально, однако важно не переусердствовать и лучше начинать с того, что действительно является жизненно необходимым

Расходы для достижения целей

Пример статей выделенных для достижения целей:

- новый телефон маме — 2 000 руб.

- досрочное погашение ипотеки — 5 000 руб.

Итого — 7 000 руб.

Здесь мы фиксируем статьи, которые позволят нам достичь поставленных целей. Как я уже писал, начинать надо с небольшого количества и, желательно, краткосрочных целей.

Остальные расходы

А вот здесь мы планируем все остальное

И здесь статьи бюджета могут меняться каждый период, в зависимости от того, на что нам важно проконтролировать резервирование денег

В самом простом случае здесь одна статья «Прочие расходы» и на нее остается: 75 000 — 50 500 — 7 000 руб. = 17 500 руб.

Итак, в нашем примере получилось:

- Подготовка к школе — 6 000 руб.

- Баня — 2 000 руб.

- Спорт — 1 500 руб.

- Прочие расходы — 5 000 руб.

Итого — 14 500 руб.

Но если, например, приближается учебный год и важно, что бы были деньги на школьную форму, учебники, рюкзак и обувь, то могут появиться соответствующие статья — «подготовка к школе» — 6 000 руб.Если папа еженедельно хочет, что бы семья ходила в баню, то появиться статья «Баня» — 2 000 руб.Если мама хочет держать себя в форме, то будет статья «Спорт» — 1 500 руб.И так далее. Эта оставшаяся часть средств, которые условно назовем «свободные» очень быстро «разбирается» участниками бюджета под свои нужды

И именно она требует наибольшего внимания, так как согласительный процесс может быть очень не простым

Эта оставшаяся часть средств, которые условно назовем «свободные» очень быстро «разбирается» участниками бюджета под свои нужды. И именно она требует наибольшего внимания, так как согласительный процесс может быть очень не простым.

Статья «Прочие расходы» — очень важная статья и обязательно должна присутствовать в бюджете и поначалу на нее могут отводиться значительные суммы, потому что мы либо не можем спрогнозировать (мы же только учимся), либо не хотим слишком детализировать наш бюджет.

Эта статья включает в себя все расходы, которые нам не очень важны и мы не особо хотим их контролировать, но они все равно есть и на них нужно выделять деньги.

Создание пассивного дохода

Пассивный доход является наилучшим методом пополнения семейного бюджета. Что такое пассивный доход, знают многие, но когда речь заходит о конкретных действиях, у большинства начинается паника. Впрочем, такая реакция на неизведанную область деятельности вполне здорова. Поэтому прежде чем приступить к созданию пассивного дохода, нужно получить хотя бы базовые знания об инвестировании, ценных бумагах и прочих смежных понятиях. Благо сегодня найти ценную информацию совсем несложно. Для начала можно просто найти выгодные условия депозита и положить деньги в банк под проценты.

Что такое семейный бюджет?

Семейный бюджет — план по доходам и расходам семьи на месяц.

Можно планировать и более длительные периоды: квартал или год, но, как правило, составляют ежемесячный семейный бюджет.

Кто должен участвовать в его формировании? Как правило — это муж и жена. Допустимо и даже рекомендуется привлекать к финансовому планированию старшее поколение и детей, чтобы с детства прививать им финансовую ответственность. При этом, не обязательно, чтобы все участники зарабатывали деньги.

Основная цель создания и ведения семейного бюджета — формирование осознанного отношения к доходам, расходам, сбережениям и инвестициям у каждого члена семьи. Поэтому — привлекайте всех: обсуждайте планы, сравнивайте варианты, учитывайте мнение каждого.

В рамках статьи мы не будем погружаться в стратегии ведения бюджета, например, правило 50/30/20 и подобные, так как это тема для отдельного подробного материала, который мы уже готовим к публикации.

Дополнительные методы планирования семейного бюджета

Кроме таблицы Excel, семья может использовать иные способы продумывания расходов. Либо дополнять ими имеющийся план, ведь именно она решает, как вести учет. Есть как приложения для смартфонов, так и нетехнологические методы контроля расходов.

Метод 1. Конверты

Правило конвертов начинается с того, что следует подсчитать доходы, имеющиеся у семьи, учитывая как регулярные, так и нерегулярные поступления.

Из итоговой суммы вычитаются обязательные платежи, а именно:

- коммунальные услуги и аренда жилья;

- погашение долгов и кредитов;

- плата за обучение детей.

Остальные деньги разделяются на четыре части и складываются в отдельные конверты. Каждые 7 дней тратятся только средства из одного конверта, при этом нужно постараться уложиться в бюджет, рассчитанный на неделю.

Данный способ не очень предусматривает планирование расходов, поскольку семья не знает, какие именно траты были лишними. Но это отличный способ с чего начать процесс учета финансов.

В большинстве случаев метод конвертов будет хорош как дополнение к имеющейся таблице. Он добавляет наглядности и позволяет выделить конкретную сумму на каждую неделю. Но в качестве отдельного способа конверты будут не очень эффективны, поскольку нет четкого разделения на категории покупок.

Метод 2. Приложения для смартфонов

Удобным и наглядным финансовое планирование семейного бюджета становится, если для него использовать программы на мобильных устройствах. Туда можно внести все доходы и расходы, а установив приложения на смартфоны всех домочадцев, можно будет синхронизировать доходы и расходы. Среди них есть как платные, так и бесплатные варианты, при этом в большинстве своем программы предназначены для устройств на Android и iOS.

В число наиболее популярных программ-планировщиков семейного бюджета входят:

- Alzex Finance — позволяет разделить доходы и расходы на категории, либо по членам семьи. Синхронизация данных происходит через сервис Dropbox, и все участники бюджета могут видеть изменения. Есть как бесплатная версия, так и платная (единоразовый платеж 599 рублей), которая как раз и позволяет проводить синхронизацию.

- Дребеденьги — можно создать кошельки разных членов семьи и неограниченное количество счетов. К каждой трате можно оставлять личный комментарий, а также просматривать подробный отчет за каждый день. Чтобы не тратить лишние деньги, прямо в программе можно составить список покупок, но как и в предыдущей программе, синхронизация между членами семьи доступна в платной версии за 549 рублей в год.

- Семейный бюджет — как и другие программы, эта позволяет вести домашнюю бухгалтерию по отдельным доходам и счетам, при этом функционал доступен как с компьютера, так и смартфона. Отдельно доступна функция статистики по коммунальным услугам. Программа доступна бесплатно, даже с многопользовательским режимом, но модуль “Бюджет” обойдется в 1 169 рублей за год.

- Toshl финансов — данная программа подойдет для семей с детьми, поскольку в ней роль советчиков выполняют монстры. Они дают советы по расходованию денег, предупреждают об окончании лимита и поощряют экономию. Также программа напоминает об оплате счетов, переводит валютные операции в рубли. Она бесплатна, но большинство функций потребует оплаты 19,99 долларов в год, либо 1,99 долл. за месяц.

- Дзен-мани — приложение кроме обычного планирования и учета также распознает смс-сообщения, приходящие от банков, автоматически занося их в базу. Члены семьи могут создать как общие счета, так и отделить личные финансы, которые не будут видны другим участникам. Бесплатная версия позволяет осуществлять планирование семейного бюджета, но отчеты, управление счетами и распознавание смс будут доступны только при единоразовой оплате в 1 249 рублей.

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про . Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.