Таблицы для распределения семейного бюджета на месяц

Содержание:

- Планирование доходов

- Семейный бюджет — вечный спор

- Авторитетность мнения

- Программы для планирования семейного бюджета

- Учет расходов и доходов семьи в таблице Excel

- Бюджет семьи на месяц – руководство к действию

- На чем не стоит экономить деньги?

- С чего начать составление семейного бюджета на год: пошаговая инструкция

- Зачем нужно планирование семейного бюджета

- «Подушка безопасности»

- Совместный семейный бюджет

- Шаг 5.Избавиться от стереотипов

- 10 советов для вашего семейного бюджета: управляйте личными финансами грамотно

- 1. Распределяя средства, помните: все зависит от ваших отношений.

- 2. Финансами не должен распоряжаться кто-то один.

- 3. Оба партнера должны приносить семье пользу.

- 4. Муж и жена должны занимать те роли в отношениях, в которых им комфортнее всего.

- 5. Недостаточно пополнять семейный бюджет, нужно уметь им правильно пользоваться.

- 6. Откладывайте часть прибыли.

- 7. Создайте финансовою подушку.

- 8. Имейте общие цели

- 9. Составляйте четкие списки покупок

- 10. Инвестируйте в детей

- Общая характеристика

- Как экономить, когда ты студент

- Что такое семейный бюджет

- Используйте метод конвертов

Планирование доходов

Планирование доходов — это самое несложное, что есть в бюджете. Потому что источников доходов этих, почему-то не очень много. И если у вас не так, то я только рад за вас.

Итак, планируя доходные статьи мы определяем какая сумма за планируемый период поступит в семейный бюджет.

Здесь есть один важный нюанс. Рекомендую считать только те деньги, которые планируются к поступлению в первой половине бюджетного периода.

То есть если мы планируем месяц и у вас 10 числа выдается окончательный расчет, а 25 числа аванс, то вот этот аванс лучше считать поступлением уже следующего месяца. Так меньше вероятность возникновения так называемых «кассовых разрывов», когда расходы запланированы и их нужно нести, а денег, которые планировались в бюджете, еще не поступило. И еще вы не так зависимы будете от небольших задержек в выплатах.

Пример спланированного бюджета, доходы:

- Зарплата папы — 40 000 руб.

- Зарплата мамы — 35 000 руб.

Итого — 75 000 руб.

При регулярных поступлениях вы все равно на месяц планируете полную сумму вашей зарплаты и практически не замечаете этого нюанса.

А вот если поступления не регулярны, то нужно совершать над собой усилие, что бы деньги, планируемые к получению во второй половине месяца считать поступлениями следующего периода, но постепенно вы к этому привыкните и для вас это будет нормой.

Семейный бюджет — вечный спор

Ведение семейного бюджета — это настоящее искусство, которое не всем подвластно. Но освоить его, хотя бы попытаться сделать это, рекомендуется каждому человеку. При правильном проблемы не страшны. Их попросту не будет. За исключением случаев, когда зарплату задерживают. И то масштабы проблем окажутся минимальными.

Очень хороший способ экономии и создания накоплений. Многим, как уже было сказано, рекомендуется открыть вклад в банке и туда перечислять деньги. Это поможет не трогать средства и сохранить их. В любом случае должен находиться в тяжелом доступе. Лишь в экстренных ситуациях разрешается тратить данные накопления.

Авторитетность мнения

Возможно ли заставить мужчину увидеть в вас личность? Конечно, достаточно быть этой личностью, представлять из себя не потребителя ресурсов, а полноценного партнера.

Когда вы принимаете решение о покупке дома, какие аргументы вы используете? Скорее всего «мне так больше нравится» и «наверное, так будет лучше». Но у мужа есть точно такие же аргументы, плюс ко всему – он за все платит, а потому его слово будет последним.

Теперь представим, что вы посвятили свое время изучению науки дизайна интерьера, узнали множество деталей, от которых зависит комфорт и уют в доме и можете объяснить свои предпочтения более аргументировано.

В таком случае мужчина прислушается к ваших советам. Почему? Ваши слова имеют вес, они аргументированы. Вы можете быть более компетентны в тех вещах, в которых мужчина полный аматор. И именно в этих ситуациях вы и будете принимать участие в распределении семейных средств.

Работайте над собой, изучайте вещи, на которые вашему мужчине не хватает времени. Воспитание и питание детей, психология отношений, программы по планированию интерьера, ландшафтный дизайн.

Мужчины – логичны и рациональны, а потому ваши слова станут законом, без превращения мужа в подкаблучника.

Программы для планирования семейного бюджета

С тем, что вести семейный бюджет нужно обязательно, мы разобрались. Также мы выяснили, как его следует вести, а чего нельзя делать ни в коем случае. Самое время перейти к следующему пункту – а именно куда записывать доходы и расходы. Среди возможных вариантов – обычная тетрадка, амбарная книга или специальная программа. Удобнее всего для ведения учета использовать программный софт – тем более что он есть и для ПК, и для планшетов или смартфонов.

Преимущества специальных программ:

- Удобное формирование отчетов – ПО самостоятельно сформирует отчетность и предоставит вам данные для анализа семейного бюджета. Останется определиться со стратегией и разработать план дальнейших действий.

- Ведение нескольких типов счетов – например, общий бюджет дома

, пифы, банковские депозиты, пр. Так вы ничего не забудете и не перепутаете. - Возможность планирования финансов – а правильное планирование позволяет просчитывать шаги наперед.

- Расчет кредитов и вкладов с калькулятором – очень мотивирующая опция.

- Контроль за долгами – благодаря специальной программке, вы не забудете, где должны и сколько именно денег.

- Защита данных – информация шифруется паролем.

- Напоминания – о необходимых обязательных платежах и разовых ежемесячных тратах (например, взносы, подарки).

Мы назвали основные функции, которые есть практически во всех программах-планировщиках. Если это необходимо, вы сможете подобрать софт с другими возможностями, который будет максимально удобным для ведения вашего семейного бюджета.

Toshl Finance

Удобное приложение для смартфона, которое самостоятельно конвертирует валюты, будет удобным для командировок и отпусков. Результаты из него можно экспортировать в любые удобные компьютерные форматы – например, PDF, Excel либо Google Docs.

Expense Manager

Бесплатное приложение с полным набором базовых функций, необходимых для ведения семейного бюджета. Данные сохраняются на сервере, возможна их обработка в удобные графики. Есть виджет для быстрой фиксации расходов.

HomeBudget with Sync

Визуально софт выглядит немного топорным, зато в использовании он очень удобен. Позволяет вести несколько разных счетов одновременно, в том числе с настольного ПК, распределять финансы и синхронизировать данные.

Spendee

Простая и очень симпатичная программка, в которой есть все необходимое. Ее настройки трудно назвать полными, зато вносить данные в базу проще простого.

Бюджет 1.2

Программа для контроля сбалансированности прихода и расхода финансов. Может использоваться для личных, семейных и корпоративных целей.

Домашняя бухгалтерия Lite

Как и Бюджет 1.2, это простая и очень функциональная программа. Ее можно использовать не только для семейных целей, но и, например, для ведения бухгалтерии небольшой компании.

DepoMan

Бесплатная программа для учета счетов физлиц и личных банковских вкладов.

Мы рассмотрели самые популярные программки и приложения для ведения семейного бюджета – разумеется, на них список не заканчивается. Желаем вам успехов в деле наведения порядка в своих финансах!

Последнее обновление: 01-08-2017

Непостоянные доходы

Лучше не учитывать, т.к. носят не постоянный, не прогнозируемый характер.

К примеру

. Налоговый вычет большинство получают несколько лет. Планируют свои расходы исходя из поступления раз в год какой-то суммы, но рано или поздно это закончится и тогда придется урезать траты.

В данном случае лучше направить деньги на создание подушки безопасности или досрочного погашения ипотеки.

Но это еще не все.

Распределить деньги мало, нужно еще контролировать, как они расходуются. Это позволит в итоге сэкономить семейный бюджет.

3 совета как проще контролировать расходы:

-

Составить в экселе файл

со всеми доходами и расходами и ежедневно его заполнять (). -

После того как на каждую категорию выделена определенная сумма денег

, нужно поделить их на 4 недели

. На более коротком интервале времени проще уследить, когда бюджет категории приближается к обозначенной границе и урезать расходы, чтобы не вылазить за рамки. -

Записывать расходы

лучше всего каждый день и не рассчитывать на свою память.

Сразу предвижу возражение:

Пример из личного опыта

Хотя расходы однотипные, но бывает, что обленюсь и начинаю вспоминать в конце недели, сколько и куда потратил. В результате в категорию «не учтенные расходы

» (вношу сюда те расходы, которые не могу вспомнить куда потратил, чтобы не было неточностей) приходится записывать до 20% от выделенного бюджета других категорий.

И еще один момент, веду уже четвертый год учет расходов, поэтому знаю, сколько и когда потратил денег. Эта информация очень полезна, если хотите сэкономить деньги, т.к. становится точно видно, где можно уменьшить расходы или спрогнозировать траты.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

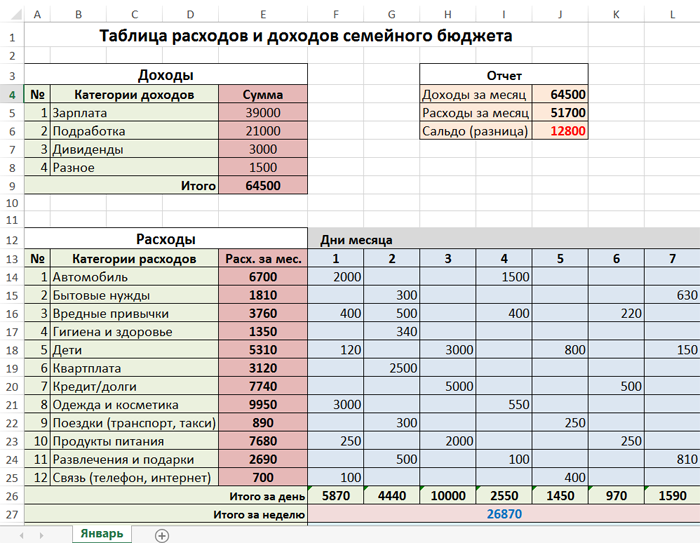

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

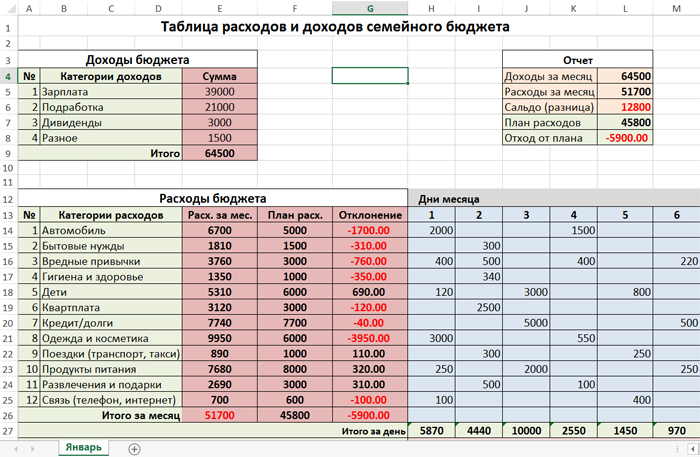

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

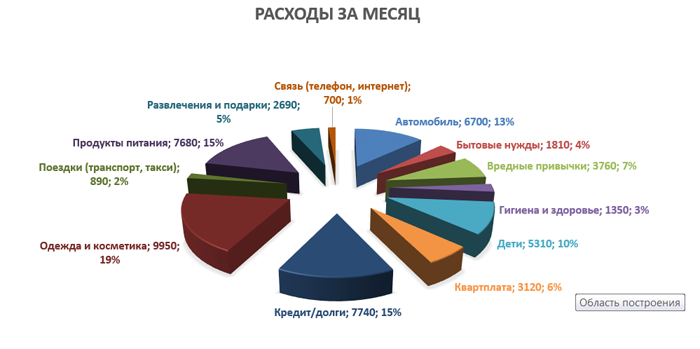

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

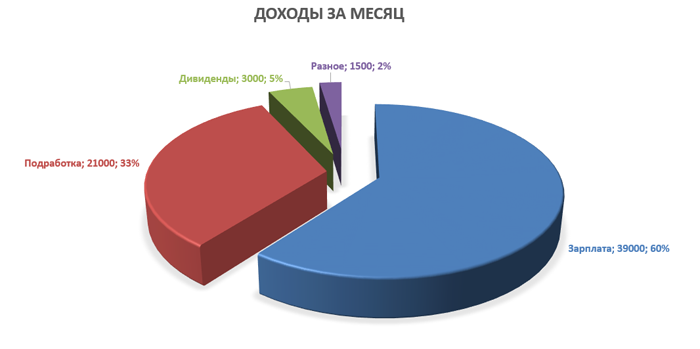

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Бюджет семьи на месяц – руководство к действию

Планирование, секвестирование, распределение бюджета семейства на месяц, а при потребности и гораздо на более длительный срок, при условии стабильного, гарантированного дохода, это задача далеко не из легких, в особенности для новичка, который ранее никогда не имел дела с домашней бухгалтерией. Однако пробовать, несомненно, стоит, ведь всего лишь один раз разобравшись, как распределять семейный бюджет, можно потом долгие годы четко контролировать течение собственных средств. Каждый, кто не желает прозябать от зарплаты до зарплаты, так как истратил все средства в самом начале месяца, обязательно должен задуматься над ведением собственной бухгалтерии.

Интересно

Одним из величайших инструментов, созданных человечеством, можно считать деньги. На них есть возможность приобрести опыт, знания, развлечения, свободу и множество иных вещей, что делают жизнь более приятной и комфортной. Однако их можно растратить бесцельно и бездумно. Недаром известный американский актер по имени Уилл Роджерс говорил, что мы слишком много денег тратим на ненужные вещи, чтобы понравиться людям, которые нам даже не интересны.

Многие в наше кризисное время заметили, что доходы становятся все меньше, а расходы растут. Долги, кредиты, постоянные просрочки и увеличивающиеся пени, все это скапливается и нарастает, словно снежный ком, превращаясь в итоге в разрушительную лавину. Чтобы не стать полным банкротом, не способным даже прокормить самого себя, стоит взять судьбу в свои руки и выяснить, как правильно распределить семейный бюджет.

Зачем нужна домашняя бухгалтерия

Люди в основной своей массе, легковерны, бесхитростны и наивны, хотя желают казаться умудренными опытом, всезнающими экспертами. Потому зачастую они совсем не понимают, для чего и как грамотно распределить семейный бюджет, считая это бессмысленной тратой времени, так как доходы от этого точно не увеличатся. Понятно, что зарплата от того, чтоб вы заведете бухгалтерскую книгу у себя дома, точно не станет больше, зато все расходы станут намного более прозрачными, а деньги перестанут управлять вами. Вместо этого, вы сможете взять бразды правления в собственные руки. Есть три основные причины, по которым стоит заняться подсчетами.

- Четкая и понятная таблица распределения семейного бюджета на месяц позволит сразу же вычленить бесцельные спонтанные расходы, к которым склонен абсолютно любой человек. Правильное планирование позволит четко следовать поставленным целям, не распыляясь на мелочи. К примеру, совсем не обязательно покупать тридцатую пару обуви просто потому, что вышла новинка от известного дизайнера, есть же множество иных потребностей и долгосрочные перспективы.

- Расчет и планирование бюджета поможет правильно поставить долгосрочные цели (покупка автомобиля, квартиры, дома, бытовой техники), а потом четко к ним следовать. Если просто транжирить деньги налево и направо, никак их не учитывая и не распределяя, то едва ли удастся скопить на отдых у моря или новенькую иномарку.

- При верном планировании и правильном распределении семейного бюджета на месяц, никакие непредвиденные жизненные ситуации не смогут выбить вас из седла. Болезнь или даже смерть родственников, потеря работы, развод, непредвиденный ремонт, так как залили соседи, все это будет учтено в специальном резервном фонде, о котором речь пойдет немного позже.

Структура бюджета семьи обязательно включает в себя, так называемую, «подушку безопасности», то есть средства, которые позволят при любом варианте развития событий, продержаться от трех, до шести месяцев.

На чем не стоит экономить деньги?

На качественных продуктах. Это может отразиться на здоровье. Не всегда цена товара определяет качество

Обращайте внимание на состав и его натуральность.

На здоровье. Регулярно проходите осмотры

Не откладывайте визит к стоматологу.

На качественной одежде. Здесь действует принцип «скупой платит дважды».

На отдыхе. Нужно проводить его качественно, чтобы восстанавливать силы.

Повышение профессионального уровня. Освоение новых знаний и навыков – это залог вашей востребованности в будущем.

Решив написать эту статью о том, как начать экономить семейный бюджет, мы не хотим говорить, что нужна жесточайшая оптимизация всего и вся

Важно рационально использовать финансы и контролировать расходы, учиться правильно вести свои финансы. Иногда можно себя баловать и поощрять

Покупайте подарочки и вещи, которые будут радовать, но в меру и без ущерба для своего благосостояния. Это должен быть заслуженный подарок. За то, что мы работали над собой и добились некоторых результатов.

Покупайте подарки родным и близким, получайте взамен заряд позитива, восторга и любви. И помните: все должно быть в меру.

Рекомендуем

Штрафы для ИП: сколько стоит несвоевременная сдача отчетности

Если 31 декабря для Вас – не Новый Год, а последний срок сдачи отчетов в Пенсионный Фонд, скорее всего, Вы – индивидуальный предприниматель со …

Почему в России низкие зарплаты? Правда, которую нужно знать

Принято считать, что в России низкие зарплаты, хотя на самом деле это не совсем так. Есть много отраслей, где зарплаты даже в России неплохие. …

С чего начать составление семейного бюджета на год: пошаговая инструкция

Поэтапно следуйте описанным ниже рекомендациям и советам по распределению денег — лично убедитесь в их эффективности.

- Оцените сумму своих долгов.

Самым важным действием является погашение имеющихся задолженностей. Необходимо расписать все долговые обязательства и сформировать график ускоренных выплат.

Предположим, у вас есть обязательство по выплате 6 000 рублей. Делим сумму на 12 равных частей и получаем 500 рублей. Получается, что при обычном раскладе вы будете вносить по 500 рублей каждый месяц, но для ускоренного погашения ежемесячные выплаты нужно постепенно увеличивать. Получаем такую схему:

- в первый месяц вносите 500 рублей;

- во второй – 500*2 = 1000 рублей;

- в третий плата составит 1500 рублей;

- в четвертый – 2000 рублей;

- и оставшийся остаток в 1000 рублей плюс требуемый банковский процент вы погасите уже в пятом месяце.

Все выплаты по кредитам, имеющимся долгам должны быть прописаны в графе расходов. Из-за того, что удвоение суммы происходит лишь со второго месяца, будет достаточно времени для выделения необходимых средств, исключив лишние траты. Таким образом, уже через пять месяцев вы станете полностью свободным в финансовом плане и сможете превратить свободные деньги в новые активы.

Запишите основные расходы.

Если такое планирование для вас нечто новое и неизведанное, для начала изучите основные статьи трат:

- Плата за коммунальные услуги и аренду квартиры (если она не находится в собственности).

- Оплата продуктов, в том числе с расчетом на праздничные и выходные дни.

- Покупка необходимых предметов гардероба (сезонный шопинг).

- Чистящие вещества для уборки и чистки, косметические и гигиенические принадлежности.

- Подарки и гостинцы.

- Абонентская плата за WiFi и сотовую связь.

- Бензин для личного авто или оплата проездных документов на городской транспорт.

- Детские товары, игрушки, секции и т.д.

- Налоговые взносы.

- Средства в резерве.

Как только спланируете все ежемесячные взносы, вспомните о важных платежах: налог на авто, обязательное страхование и другие. Теперь у вас будет полное представление о том, сколько денег и на что требуется. Рассчитайте ежемесячный размер платежей и выстраивайте дальнейшую тактику, опираясь на перечисленные пункты.

Определите удобный способ ведения бюджета.

Для более удобного и наглядного анализа можно завести блокнот учета, сделать распределение семейного бюджета на год в Excel или установить наиболее понравившееся приложение на свой планшет или телефон. Выбирайте то, что наиболее удобно лично для вас.

Создайте резервный фонд для непредвиденных ситуаций.

Резервный фонд семьи — обязательное условие организации запасов. В экстренном случае не придется вырывать деньги из запланированных на что-то другое, снова влезать в долги и переживать по этому поводу. Вы просто используете накопленную «подушку безопасности», а со следующего месяца снова начнете ее формирование путем откладывания свободных денег.

Запланируйте ваши сбережения.

В таблице распределения средств оставьте достаточно места для учета входящего потока, поступлений от пассивного дохода и т.д. Для этого проведите анализ средств, которые вы получаете каждый месяц, и вычтите из них суммы на первостепенные нужды. Оставшаяся дельта и будет показателем ваших сбережений. К сожалению, на первых порах можно часто увидеть в этой графе минусовое значение. Это повод задуматься о более рациональном использовании средств или о дополнительных способах заработка. Важным является факт, что по составленной таблице ясно видно остаток на последний месяц — это даст возможность начать «шевелиться» уже сейчас, если показатель вас не устраивает.

Зачем нужно планирование семейного бюджета

Отсутствие денег — наиболее частая причина разводов. Практически любая семья периодически сталкивается с дефицитом бюджета. При этом у каждой четвертой не получается без долгов дожить до очередной зарплаты. Почему это происходит?

Виной всему — отсутствие планирования доходов и расходов семьи. Люди не умеют рационально управлять денежными средствами, не могут экономить. Накопить на дорогостоящее приобретение — для многих настоящая проблема.

Чтобы стать финансово свободным и независимым, научитесь грамотно тратить. Планирование семейного бюджета имеет ряд преимуществ в сравнении со спонтанным ведением финансов:

- вы сможете контролировать, куда уходит значительная доля доходов и перестанете упрекать друг друга в расточительности;

- вы научитесь относиться к доходам и расходам осознанно — 3-4 месяца домашней бухгалтерии представят реальную картину, помогут минимизировать случайные и ненужные покупки;

- вы сможете обходиться без долгов, кредитных обязательств, грабительских микрозаймов. Убедитесь, что это совсем не трудно;

- вместе с планированием вы сможете ставить серьезные цели — накопить на отпуск, машину, бытовую технику или ипотеку;

- у вас наконец-то появится своя подушка безопасности на случай потери работы, сложных жизненных ситуаций. Вы сможете пережить трудные времена с минимальными потерями.

И еще одно важное преимущество в пользу планирования — дисциплина. Речь идет не о слепом отказе от необходимого

Всегда нужно находить деньги на отдых, развлечения, приятные мелочи.

«Подушка безопасности»

«Подушкой безопасности», с точки зрения планирования семейного бюджета, называют резервное количество денег, которое используется только в серьезной непредвиденной ситуации

При этом важно не путать резервные средства со средствами, которые накапливаются для реализации той или иной цели

Большинство людей живут от зарплаты до зарплаты, и в случае непредвиденной ситуации остаются беспомощными. А такие ситуации могут возникнуть у каждого, и, как правило, они происходят в самый неподходящий момент, когда человек максимально уязвим. Особенно существенным вопрос о резервном фонде становится с появлением детей.

Таким образом, как только человек начинает вести учет семейного бюджета, ему необходимо позаботиться о формировании резервного фонда, который должен составлять как минимум троекратную сумму ежемесячных трат. В зависимости от того, сколько денег будет выделяться на создание «подушки безопасности», период ее создания может затянуться как на несколько месяцев, так и на годы. Тем не менее игнорировать эту статью расходов крайне не рекомендуется, так как она стратегически важна для всех, кто хочет управлять своими денежными потоками и жизнью в целом. Сформировав семейный финансовый резерв, можно обезопасить себя от последствий финансового кризиса, заболевания, автомобильной аварии, и прочих проблем, которые подстерегают нас на каждом шагу. Имея «финансовую подушку безопасности», человек гораздо проще достигает остальных целей.

Резервный фонд рекомендуется разделить на три равные части. Первую нужно хранить дома, в виде наличности. Вторую нужно положить на счет банка, с которого можно снять средства в любое время. Ну а третью стоит положить на краткосрочный депозит. Благодаря такому распределению, можно защитить свои средства от самого себя, но, в случае необходимости, максимально быстро получить к ним доступ.

Совместный семейный бюджет

Подобная схема семейного бюджета наиболее притягательна для молодоженов. Все происходит так: доходы складывают в один «котел», а затем вместе решают, на что тратить средства. Любопытно то, что при подобном подходе у семьи, а не у одного ее члена, имеются свободные деньги. Они тратятся на складывание в банк, вложение или создание резерва.

Получается, подобный подход правильнее. Но и здесь есть минусы. Этот бюджет не значит, что вам придется отречься от самостоятельности. У каждого существуют собственные желания, и требуют удовлетворения без разрешений партнера. Неимение своих денег лишает вас не просто привычных радостей, но шансов радовать близких приятными мелочами и сюрпризами.

В подобной ситуации стоит учитывать в казне дополнительную статью затрат: личные нужды. Это средства, которые люди тратят на свой суд. В идеальном варианте эта статья не превышает 20-30% от общей суммы, тогда бюджет получится разумно распределить.

Шаг 5.Избавиться от стереотипов

Деньги почему-то считают запретной, неприличной темой, деньги не принято обсуждать, и вокруг них живут стереотипы, которые мешают зарабатывать больше, следить за тратами и честно делить расходы.

Вести бюджет — это скряжничество. Считать каждый рубль — не признак бедности или жадности, а нормальное желание управлять финансовыми рисками семьи. Если точно знать, на что и сколько денег уходит, можно будет планировать крупные покупки: дом, автомобиль, ремонт или отпуск в Чехии. А еще можно будет порезать не очень нужные, но крупные расходы, например, ходить на обед в столовую вместо кафе или бросить курить.

Делить расходы — как-то не по-семейному. Не по-семейному — это ругаться из-за денег; не по-семейному запрещать мужу курить, а жене — ходить на маникюр, потому что на это не хватает денег. А спокойно обсудить и распределить траты — это как раз очень по-семейному.

Считать деньги нужно тем, у кого они есть. Может казаться, что для планирования расходов нужно сначала заработать много денег, иначе нет смысла считать. Но на самом деле всё наоборот: чем меньше денег, тем тщательнее нужно контролировать расходы. Непредвиденные траты на 5000 ₽ почти не отразятся на бюджете в 150 000 ₽, но съедят 20% от бюджета в 25 000 ₽.

Квартира не всегда дорого

Группа «Самолет» строит квартиры за нормальные деньги, а покупать их можно в рассрочку и в ипотеку. Так что ставим финансовую цель и берем курс на квартиру. Уи!

Посмотреть, что там есть

10 советов для вашего семейного бюджета: управляйте личными финансами грамотно

1. Распределяя средства, помните: все зависит от ваших отношений.

С этого правила мы начинали. Если у вас проблемы с распределением денег – вероятно,есть проблема в самих отношениях., Не ищите универсальное решение всех ваших бед. Изучите себя и свою вторую половину, поймите природу вашей проблемы и осознанно подойдите к ее решению.

2. Финансами не должен распоряжаться кто-то один.

Семья состоит как минимум из двух людей. Так почему один должен решать судьбу второго? Принимайте решения вместе, обсуждайте предстоящие траты и не берите на себя слишком много ответственности.

Финансовое планирование семейного бюджета слишком ответственное дело, чтобы браться за него в одиночку.

3. Оба партнера должны приносить семье пользу.

Задумайтесь, что дает вам право распоряжаться общими деньгами? Ваши заслуги перед семьей могут состоять не только в самом заработке, но поддержке и даже в разумном распределении средств.

4. Муж и жена должны занимать те роли в отношениях, в которых им комфортнее всего.

Если мужчина полностью погружается в работу, взваливая на вас всю ответственность за семейный бюджет, соглашайтесь на это лишь при уверенности в том, что вы справитесь.

Что нельзя допускать при планировании семейного бюджета, так это неуверенность в своих решениях.

Прислушивайтесь чаще к зову сердца. Если вы плохой работник, то можете оказаться прекрасной домохозяйкой, мамой или даже бизнес-вумен.

5. Недостаточно пополнять семейный бюджет, нужно уметь им правильно пользоваться.

Можно зарабатывать миллионы, но в старости умереть в нищите и забвении. Тогда уже будет поздно задумываться о том, что гора денег не принесет пользы. Финансы должны работать на вас, а не наоборот.

Оставшиеся полезные советы будут более практичны, потому если вы навели порядок в отношениях и семейном бюджете – возьмите на вооружение парочку следующих лайфхаков.

6. Откладывайте часть прибыли.

Не важно на что – летний отдых или новый автомобиль – откладывая деньги вы увеличиваете семейный капитал. Живя «в ноль» вы никогда не измените что-то в своем окружении к лучшему

Ведите учет прибыли и кладите на депозит в надежном банке около 10% каждый месяц. Спустя годы у вас накопится сумма, которая вам поможет максимально повысить качество жизни.

7. Создайте финансовою подушку.

Никто не застрахован от несчастных случаев или внезапных катастроф. Пожар, увольнение, тяжелая болезнь – все это на время отрезает нас от постоянного дохода и во много раз увеличивает траты.

Живя «в ноль», вы ощутите настоящую трагедию, заставив себя на всем экономить и брать кредиты. Но имея финансовою подушку в размере хотя бы четырехмесячного дохода, вы будете себя чувствовать более комфортно в любой ситуации.

8. Имейте общие цели

Не знаете, как правильно расходовать семейный бюджет? Живя одним днем и беспокоясь лишь о мелких проблемах, вы никогда не сможете максимально увеличить размеры вашего семейного достатка.

Ставьте цель и идите к ней. «Следующий Новый год мы будем отмечать в Египте» – такие слова, записанные где-то на доске у вас дома, будут мотивировать и вдохновлять на достижение еще больших целей.

9. Составляйте четкие списки покупок

Общие деньги подразумевают повышенную ответственность. Если у вас нет времени ходить по магазинам вместе. составляйте список продуктов и не соблазняйтесь тем, чего в списке нет.

Современные технологии помогут вам в разумной экономии. Скачайте одно из многих приложений для составления списков покупок – так они точно не затеряются в в вашей сумке.

Те же технологии помогут вам рассчитать семейный бюджет на месяц, полгода или даже год.

10. Инвестируйте в детей

Если размеры вашего семейного бюджета недостаточно велики для инвестиций в бизнес или недвижимость, лучшим вложением станут дети. Их счастье, полученные возможности и амбиции станут знаком того, что вы поступили верно.

Мы верим в то, что эти секреты семейного бюджета действительно сделают вашу жизнь лучше. Достаток семьи – это ее безопасность и уверенность в завтрашнем дне. Помните это при следующем планировании семейного бюджета на месяц.

Команда Фаза Роста, Фаза Роста

Общая характеристика

Итак, что такое семейный бюджет? Семейный бюджет представляет собой совокупность финансовых и материальных активов, которыми владеют члены одной семьи. Прежде чем начать разговор о его планировании, стоит отметить, что бережливое отношение к деньгам, не означает тотальную скупость и отказ от всех жизненных радостей. Многие годами копят деньги и во всем себе отказывают, чтобы совершить какую-либо серьезную покупку (дом, машина и так далее). В результате, осуществив задуманное, люди понимают, что потратили драгоценные годы жизни, и радость от достижения цели куда-то исчезает. Чтобы не превратиться в скрягу, для которого каждая копейка становится смыслом жизни, необходимо грамотно подойти к ведению семейного бюджета. Желательно составить четкий план, следуя которому ежедневно можно будет отдавать себя отчету о теперешнем положении вещей и перспективах. Итак, план по достижению семейного благополучия включает в себя следующие этапы.

Как экономить, когда ты студент

У студентов не так много возможностей пополнять свои финансы. О некоторых мы уже сказали выше: стипендия, подработка и разные скидки. Здесь же поговорим о других, менее очевидных способах экономии.

- Электронные книги. Многие учебники вам дадут в библиотеке, но если их там нет, то необязательно тратить деньги на печатный вариант. Сегодня каждый студент носит на пару ноутбук или планшет. Скачайте учебник в электронном формате. Там можно и важную информацию выделять, и комментарии добавлять. Удобно.

- Б/у учебники. Другой лайфхак — покупка с рук. Многие старшекурсники с радостью сбывают ненужные учебные материалы дешевле, чем они есть в магазинах. Проблема — такие книги часто исписаны и уже заполнены предыдущими хозяевами.

- Распродажи. Вот мы и дошли до бабушкиных способов. Шутки шутками, а он ведь действительно работает. Если вы понимаете, что денег совсем не хватает, то почему бы не пойти на распродажу в продуктовый или магазин одежды.

Что такое семейный бюджет

Чтобы достичь поставленных финансовых целей, предварительно нужно составить четкий план. Это касается не только бизнеса, но и каждой семьи. Независимо от того, сколько вам лет и какой ежемесячный заработок, при правильном планировании вы сможете избежать ненужных трат, оплатить необходимые счета и сделать важные покупки. Даже примерный план доходов и расходов поможет не тратить деньги на бесполезные вещи.

Что входит в понятие «семейный бюджет»:

- четкий контроль над расходами;

- подсчет доходов;

- планирование денежных поступлений на ближайшее время и в перспективе на будущее;

- расчет кредитов и рассрочек, и т.д.

Финансовые аналитики дают советы, как правильно распланировать семейное финансирование, уменьшить траты в соответствии с доходами.

Используйте метод конвертов

Не стоит составить бюджет, а затем забывать про него

Составление бюджета – это важно, но ещё важнее использовать его

Поместите бюджет на место, где вы будете его видеть ежедневно. Распечатайте его и прикрепите к холодильнику или к входной двери. Вам не надо каждый день его смотреть, но вы будете помнить о том, что он важен.

Не всегда легко соблюдать бюджет. Если вы расстраиваетесь от того, что придерживаетесь бюджета, или чувствуете себя лишенными разных радостей жизни, напомните себе о ваших финансовых целях. Если вы копите на новую машину, поместите на видное место её фотографию, которая бы вас вдохновляла на то, чтобы придерживаться бюджета.

Если у вас проблемы с ограничением своих расходов, пришло время для «конвертов». Это могут быть как реальные бумажные конверты, так и банковские карточки, чтобы зарабатывать на кэшбэке. Деньги в этих «конвертах» предназначены для разных видов расходов, например, конверт на бензин, конверт на продукты, конверт на развлечения и так далее. Если вы положили деньги в каждый «конверт» – это именно та сумма денег, которые вы позволите себе потратить на эту статью расходов в этом месяце.

Если в конверте закончились деньги, значит вам больше нечего тратить на расходы в этой группе. Конверты с деньгами – это лучший способ, чтобы жить в рамках бюджета.

Выбрать выгодные карты

можно тут